在探討“借錢吧”這一網(wǎng)絡(luò)借貸平臺(tái)的可靠性之前,我們有必要先明確一個(gè)核心觀點(diǎn):任何金融或類金融服務(wù)平臺(tái)的“靠譜”與否,都取決于其運(yùn)營(yíng)的合法性、透明度、風(fēng)控能力及用戶的實(shí)際體驗(yàn),而非單一口碑。本文將結(jié)合“工業(yè)互聯(lián)網(wǎng)數(shù)據(jù)服務(wù)”這一前沿領(lǐng)域,從更宏觀的科技與數(shù)據(jù)視角,分析此類平臺(tái)可能的底層邏輯與發(fā)展方向。

一、 “借錢吧”平臺(tái):真假與可靠性辨析

“借錢吧”通常指代一類提供線上借貸信息中介服務(wù)的平臺(tái)或APP。判斷其真?zhèn)闻c可靠性,用戶應(yīng)從以下幾個(gè)關(guān)鍵維度進(jìn)行審視:

- 官方資質(zhì)與備案:正規(guī)的借貸信息中介平臺(tái)必須持有相關(guān)的金融牌照或已完成國(guó)家規(guī)定的備案手續(xù)(例如在地方金融監(jiān)管部門備案)。用戶應(yīng)在平臺(tái)官方頁(yè)面、應(yīng)用商店描述及通過政府公開查詢渠道核實(shí)其運(yùn)營(yíng)主體的資質(zhì)。

- 資金存管與來源:靠譜的平臺(tái)會(huì)實(shí)行銀行或持牌第三方支付機(jī)構(gòu)的資金存管,確保用戶資金與平臺(tái)自有資金隔離,避免資金池風(fēng)險(xiǎn)。應(yīng)明確披露資金出借方(如合作的持牌金融機(jī)構(gòu))信息。

- 息費(fèi)透明度:國(guó)家法律對(duì)借貸利率有明確上限規(guī)定(如民間借貸司法保護(hù)利率上限)。正規(guī)平臺(tái)會(huì)在借款前清晰展示年化利率(APR)、所有可能產(chǎn)生的費(fèi)用(服務(wù)費(fèi)、手續(xù)費(fèi)等),無隱藏收費(fèi),且利率符合監(jiān)管要求。

- 風(fēng)控與數(shù)據(jù)安全:平臺(tái)應(yīng)具備嚴(yán)謹(jǐn)?shù)娘L(fēng)控體系,對(duì)借款人進(jìn)行合理的信用評(píng)估。必須高度重視用戶個(gè)人信息和數(shù)據(jù)的安全保護(hù),有明確的隱私政策,不得非法收集、濫用或泄露數(shù)據(jù)。

- 用戶反饋與投訴渠道:查看多個(gè)應(yīng)用商店的評(píng)價(jià)、第三方投訴平臺(tái)(如黑貓投訴)上的用戶反饋,能反映其服務(wù)質(zhì)量。正規(guī)平臺(tái)會(huì)設(shè)有通暢的客服和投訴解決渠道。

結(jié)論:不存在一個(gè)絕對(duì)的“是真是假”答案。用戶需要基于以上幾點(diǎn)進(jìn)行盡職調(diào)查。若某平臺(tái)資質(zhì)模糊、息費(fèi)不透明、頻繁騷擾催收或存在大量“套路貸”投訴,則應(yīng)高度警惕,很可能“不靠譜”。建議優(yōu)先選擇背景清晰、與知名金融機(jī)構(gòu)合作、完全合規(guī)運(yùn)營(yíng)的平臺(tái)。

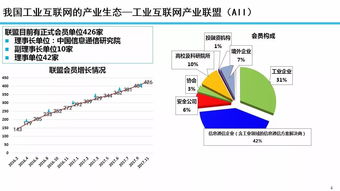

二、 工業(yè)互聯(lián)網(wǎng)數(shù)據(jù)服務(wù)的啟示:未來金融科技的底層支撐

“工業(yè)互聯(lián)網(wǎng)數(shù)據(jù)服務(wù)”看似與消費(fèi)金融領(lǐng)域的“借錢吧”相距甚遠(yuǎn),但實(shí)際上,它代表了數(shù)據(jù)驅(qū)動(dòng)決策的高級(jí)形態(tài),對(duì)包括金融科技在內(nèi)的所有行業(yè)都具有深遠(yuǎn)影響。

- 數(shù)據(jù)價(jià)值的深度挖掘:工業(yè)互聯(lián)網(wǎng)通過連接機(jī)器、設(shè)備、產(chǎn)品與人,實(shí)時(shí)采集海量生產(chǎn)、運(yùn)營(yíng)、供應(yīng)鏈數(shù)據(jù)。類似地,未來的借貸平臺(tái)將不僅僅是獲取用戶的征信報(bào)告和基礎(chǔ)信息,而是可能(在用戶充分授權(quán)且合規(guī)的前提下)融合多維度行為數(shù)據(jù)(如經(jīng)脫敏處理的消費(fèi)習(xí)慣、職業(yè)發(fā)展軌跡、甚至特定場(chǎng)景下的履約行為數(shù)據(jù)),構(gòu)建更立體、動(dòng)態(tài)的信用畫像。這能使風(fēng)控模型更精準(zhǔn),為信用記錄空白或薄弱的群體(如小微企業(yè)主、自由職業(yè)者)提供更公平的信貸評(píng)估。

- 實(shí)時(shí)風(fēng)控與動(dòng)態(tài)定價(jià):工業(yè)互聯(lián)網(wǎng)的核心能力之一是實(shí)時(shí)監(jiān)控與預(yù)測(cè)性維護(hù)。映射到信貸領(lǐng)域,意味著風(fēng)控不再是貸前的一次性動(dòng)作,而是可貫穿貸后管理的全過程。通過授權(quán)監(jiān)測(cè)與還款能力相關(guān)的動(dòng)態(tài)數(shù)據(jù)流(如企業(yè)經(jīng)營(yíng)流水、個(gè)人收入穩(wěn)定性指標(biāo)),平臺(tái)可以實(shí)現(xiàn)風(fēng)險(xiǎn)的早期預(yù)警和信貸額度的動(dòng)態(tài)調(diào)整,實(shí)現(xiàn)更精細(xì)化的風(fēng)險(xiǎn)管理。

- 服務(wù)實(shí)體經(jīng)濟(jì)與產(chǎn)業(yè)鏈金融:這是兩者最直接的交匯點(diǎn)。工業(yè)互聯(lián)網(wǎng)平臺(tái)匯聚了核心企業(yè)及其上下游中小企業(yè)的真實(shí)貿(mào)易、物流、庫(kù)存數(shù)據(jù)。基于這些不可篡改的產(chǎn)業(yè)數(shù)據(jù),金融機(jī)構(gòu)可以開發(fā)創(chuàng)新的“數(shù)據(jù)貸”產(chǎn)品,為產(chǎn)業(yè)鏈上的中小企業(yè)提供更便捷、低成本的融資服務(wù)。例如,基于真實(shí)的采購(gòu)訂單或應(yīng)收賬款數(shù)據(jù)提供融資。這比傳統(tǒng)抵押貸款或純線上消費(fèi)貸更能服務(wù)實(shí)體經(jīng)濟(jì),解決中小企業(yè)融資難問題。

- 技術(shù)底座與安全性:工業(yè)互聯(lián)網(wǎng)對(duì)數(shù)據(jù)的安全性、隱私計(jì)算、邊緣處理能力要求極高。這些技術(shù)的發(fā)展(如聯(lián)邦學(xué)習(xí)、區(qū)塊鏈存證)也將賦能金融科技平臺(tái),在保護(hù)用戶隱私的前提下實(shí)現(xiàn)數(shù)據(jù)價(jià)值的合規(guī)流通與應(yīng)用,筑牢數(shù)據(jù)安全防線。

三、 與展望

判斷“借錢吧”是否靠譜,是一個(gè)需要用戶擦亮眼睛、基于事實(shí)和合規(guī)性進(jìn)行理性分析的過程。而“工業(yè)互聯(lián)網(wǎng)數(shù)據(jù)服務(wù)”則為我們描繪了一個(gè)未來圖景:借貸服務(wù)將越來越依賴于深度、多維、實(shí)時(shí)且可信的數(shù)據(jù)流,風(fēng)控將變得更加智能、動(dòng)態(tài)和預(yù)見性。

未來的“靠譜”借貸平臺(tái),很可能不僅是合規(guī)的信息中介,更是深度融入產(chǎn)業(yè)生態(tài)、利用先進(jìn)數(shù)據(jù)技術(shù)服務(wù)實(shí)體經(jīng)濟(jì)的科技平臺(tái)。它們的安全性與可靠性,將根植于對(duì)數(shù)據(jù)技術(shù)的合規(guī)應(yīng)用、對(duì)用戶隱私的極致保護(hù)以及對(duì)實(shí)體經(jīng)濟(jì)真實(shí)需求的精準(zhǔn)滿足之中。對(duì)于用戶而言,選擇這樣的平臺(tái),才是真正的長(zhǎng)遠(yuǎn)“靠譜”之選。